Por: Roberto Rafael Pérez Becerra

Cuando una economía emergente descubre petróleo, espera que lleguen la riqueza y el desarrollo. Pero en muchos casos aparece una trampa, la represión financiera. Esta investigación muestra que la abundancia petrolera, combinada con el control del sector a través de empresas estatales (National Oil Companies, NOCs), puede llevar a sacrificar el desarrollo del sistema financiero para mantener el impulso fiscal a corto plazo.

La investigación se motiva en la experiencia de países en desarrollo que, a pesar de establecer instituciones para gestionar su riqueza petrolera e impulsar el crecimiento, terminaron atrapados en modelos rentistas (Pérez-Becerra, 2025). En lugar de promover el desarrollo financiero, estos modelos lo obstaculizan. En particular, el estudio analiza cómo la dependencia fiscal del petróleo y la presencia de NOCs pueden ralentizar el desarrollo del sistema financiero a través de mecanismos de represión financiera, enfocados en la regulación de tasas de interés.

En contextos donde el Estado depende fiscalmente de las rentas petroleras y controla el sector mediante NOCs, los gobiernos suelen imponer controles a las tasas de interés como forma de financiamiento cuasi-fiscal, es decir, mediante precios artificialmente bajos fijados por bancos o empresas estatales. Estas medidas operan como un “impuesto implícito”, que puede expandir el crédito en el corto plazo, pero a costa de distorsionar los incentivos al ahorro, reducir la eficiencia en la asignación de capital y restringir el crédito privado en el largo plazo. Este fenómeno ha sido caracterizado por Beck (2011) como una “maldición financiera”.

Para capturar el peso relativo del ingreso petrolero en las finanzas públicas, se construye un índice de dependencia fiscal, definido como la proporción de los ingresos públicos que provienen de rentas petroleras, incluyendo tanto los ingresos fiscales directos como las transferencias de las NOCs. Este indicador, que varía entre 0 (sin dependencia) y 1 (dependencia total), refleja el grado en que las finanzas del Estado están atadas al petróleo. En sistemas donde las NOCs dominan el sector y la dependencia fiscal es elevada, los gobiernos tienden a evitar la tributación directa y a recurrir a mecanismos de represión financiera para sostener el gasto, especialmente en contextos de baja calidad institucional. Esta estrategia concentra poder, debilita la rendición de cuentas y erosiona la capacidad fiscal (Luong y Weinthal, 2010).

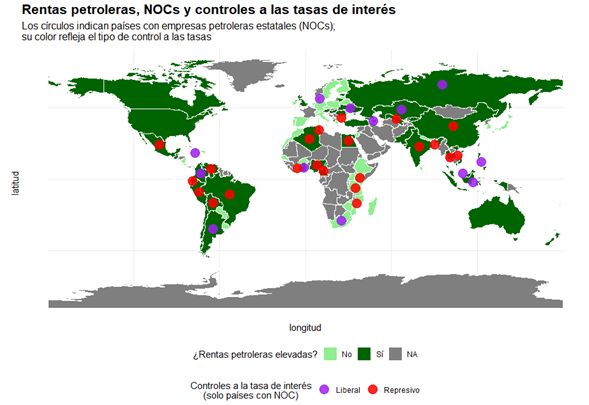

La base de datos utilizada proviene del FMI y de Jafarov et al. (2019), e incluye información anual para 90 países entre 1973 y 2017, incorporando indicadores sobre controles legales a la fijación de tasas de interés. El 48 % de los países de la muestra no son productores de petróleo, mientras que el 52 % restante registra rentas petroleras promedio iguales o superiores al 0,05 % del PIB. De estos países solo tres, Estados Unidos, Canadá y Australia, desarrollaron su industria petrolera mediante empresas privadas; el resto optó por establecer NOCs para gestionar el sector.

El análisis empírico se desarrolla en tres etapas. En primer lugar, se estima un modelo de panel dinámico utilizando el método System GMM (Arellano y Bond, 1991; Arellano y Bover, 1995), con el objetivo de abordar problemas de endogeneidad y persistencia temporal. En segundo lugar, se realiza un análisis de efectos marginales (Cameron, 2005), que permite estimar cómo la estructura de propiedad del sector petrolero incide sobre la media condicional del crédito, controlando por las demás variables del modelo. Dado que la variable de interés es dicotómica, el efecto marginal se interpreta como la diferencia ajustada en las predicciones entre países con empresas petroleras privadas y estatales. Por último, se implementa un análisis de mediación (Dippel et al., 2020) para identificar los mecanismos a través de los cuales la abundancia petrolera incide sobre el crecimiento del crédito al sector privado.

Los resultados muestran que la presencia de NOCs y una alta dependencia fiscal se asocian con un mayor uso de controles sobre las tasas de interés, y con un menor desarrollo financiero, medido por el crecimiento del crédito al sector privado. El análisis de mediación revela que la dependencia fiscal afecta el crédito de forma indirecta a través de estos controles, los cuales explican aproximadamente el 20 % del efecto negativo total. Específicamente, se observa que los controles elevan el crédito en el corto plazo, pero lo ralentizan significativamente su desarrollo a largo plazo.

Estos hallazgos sugieren que los gobiernos dependientes del petróleo enfrentan menos incentivos para fortalecer sus sistemas tributarios, lo que limita el desarrollo financiero y reduce la eficacia de la política monetaria. En otras palabras, cuando el petróleo se convierte en la fuente principal de ingresos del Estado, puede frenar el crecimiento del crédito y desincentivar las reformas necesarias para un sistema financiero sólido. Por eso, se vuelve fundamental avanzar en reglas fiscales claras, reformas tributarias y mejor institucionalidad si se quiere evitar que la riqueza petrolera se transforme en una maldición financiera.

Referencias

Arellano, M. and Bond, S. (1991). Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations. The review of economic studies.

Arellano, M. and Bover, O. (1995). Another look at the instrumental variable estimation of error-components models. Journal of Econometrics.

Beck, T. (2011). Finance and oil: Is there a resource curse in financial development? SSRN Electronic Journal.

Cameron, A. (2005). Microeconometrics: methods and applications. Cambridge University.

Dippel, C., Ferrara, A., and Heblich, S. (2020). Causal mediation analysis in instrumental-variables regressions. The Stata Journal: Promoting communications on statistics and Stata, 20(3):613–626.

Luong, P. J. and Weinthal, E. (2010). Oil is not a curse: ownership structure and institutions in Soviet successor states. Cambridge University Press.

Pérez-Becerra, R. (2025). Oil abundance, national oil companies and financial repression. https://doi.org/10.48713/10336_45301